- 配当金生活は無理だけどお小遣い程度に配当金を作りたい!

- 毎月、お小遣いとして配当金が欲しいけど本当に達成できるのかわからない

- 配当金でお小遣いを作るにはいくらを投資すればいいの?

- どのような銘柄をどう買ってけばいいの?

こんな疑問をこの記事では解決していきます。

実は、配当金で月千円~一万円を達成することは計画的に行なっていけば難しいことでは無いと思っています。

実際に、僕は2019年から配当収入を目的とする株式投資を始めましたが配当金でお小遣い程度の額を毎月貰えるようになっているからです。

配当金生活(月20万円の配当収入)をするには配当利回りが3%だと約8000万円必要です。

いや、それは無理だわ!!と思う方もいるでしょう

しかし、まずは配当金生活を目指す前に配当金でお小遣い程度の副収入を作ることに

着目してみてはいかがでしょうか?

この記事では、これから配当金で副収入を増やしお小遣いを増やしたい!と思っている方に配当金で収入を得るための投資額、銘柄の選び方、買い方を紹介します。

この記事を読み終えて配当金で着々と毎月お小遣いをアップさせていけるようになります!

目次

配当金生活は無理。でも配当金で毎月お小遣いなら作れる!

配当金でお小遣いを作るにはいくら必要?まずは2つの条件を決めよう

まずは計画を立てるために2つの点を明確にする必要があります。

- 配当利回り(税引後)

- 月に受け取る額

なぜこの条件を決めないといけないのかというと、この2つの条件で

- 配当金をどの程度のリスクを負うのか

- いくら元本があればいいのかもらいたいのか

を決めることができないからです。

仮にこの条件を、

- 税引き後の配当利回り→3%

- 貰いたい額→月1000円

とすると約40万円が必要です。

月1000(円)×12(ヶ月)=12000(円)

12000(円)÷0.03(%)=40(万円)

なので先ずは「月にいくら欲しいのか」と「どれくらいの配当利回りで運用するのか」を明確にする必要があります。

今回は配当利回り2.3.4%として月額目安と必要元本の早見表を作ってみました!

下記を参考にして是非計画を練ってみて下さい!

| 2% | 3% | 4% | |

| 月1000円 | 60万 | 40万 | 30万 |

| 月2000円 | 120万 | 80万 | 60万 |

| 月3000円 | 180万 | 120万 | 90万 |

| 月4000円 | 240万 | 160万 | 120万 |

| 月5000円 | 300万 | 200万 | 150万 |

| 月6000円 | 360万 | 240万 | 180万 |

| 月7000円 | 420万 | 280万 | 210万 |

| 月8000円 | 480万 | 320万 | 240万 |

| 月9000円 | 540万 | 360万 | 270万 |

| 月10000円 | 600万 | 400万 | 300万 |

2%、3%、4%で月額の目標額に達する金額に結構な違いがあることがわかります。

元本と取りにいける配当利回りについてざっくり知った上で、3%なのか4%なのかといった買うべき配当利回りの目安を作って行きましょう!

この表では配当利回りが2~4%の場合を紹介してきましたが、もちろん配当利回りが6~7%のものも多数存在しています。

しかし、こういった銘柄にはネガティブ要素が何かしらついていることが多いです。

僕も6%台の株を購入していますが懸念事項が少なくない企業でもあります。

ではこういった6%以上の高配当銘柄にはどういった落とし穴があるのか?

次の章で紹介していきます!

配当利回りは2-4%で見ておく理由

配当利回りは2-4%で見ておくのが無難です

なぜなら、7%以上といった高すぎる配当利回りのある銘柄では何かしら懸念要素があるからです。

- 業績悪化の懸念

- 借金のしすぎ

- 減配リスクの懸念

- 控訴による巨額の支払い

等によって株価が落ちたことで配当利回りが上がっている場合があることが多いからです。

実際には業界によっても不人気のため配当利回りが高い業界もあります。

例を言うとタバコ、軍事、通信、公益などは規制が厳しい、成長性が低い、地味なので割高になることが少なく株価が抑えられるのであ配当利回りは高くなりやすいです。

では配当利回りについての注意点を紹介していきましたが、次は資産の選び方や買い方についての注意点を紹介していきます!

配当金でお小遣いを作っていく際覚えておきたい2つのこと

1.アセット(株、債権、REITなど)を組み合わせて分散する

自分のリスク許容度に応じて株式、債券、REITを組み合わせましょう。

なぜなら、投資は預金と違って元本保証されておらず価格が変動するリスクを負うことになるからです。

例えば、今日100万円だして買った株式が明日90万、80万になっているとしたら精神的にしんどいと思う人もいるでしょう。

(実際に、2020年3月12日ではNYダウが9.99%と過去最大に急落しました。)

中にはこういった価格変動をあまりに気しない方も中にはいるでしょう。

配当金を狙った長期投資をするのなら景気後退やリセッションで急落することを念頭に投資を行っていきたいです。

具体的に、株、債券、REIT(不動産投資信託)の中で価格変動の大きさは

株式>REIT>債券

と言われています。

(これは市場的に見た場合で、個別には逆転する場合もあります)

保守的に運用したいのなら株式より債券やREITに多めに投資する必要もあります。

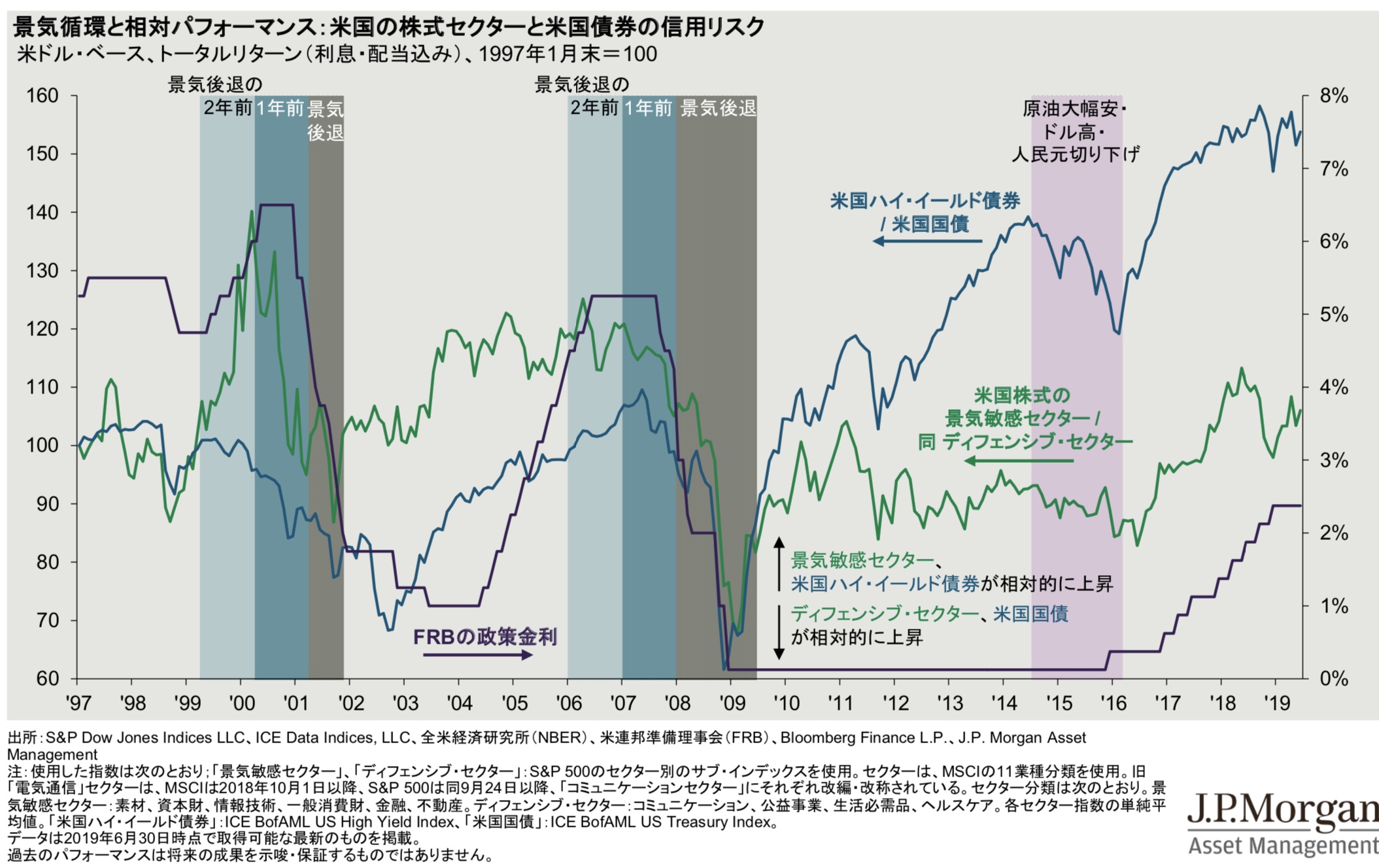

次の図では、景気後退局面において国債の方が投資に有利であることがわかります。

Guide to marketsより

実際には株式の中でも市場より下落に強いディフェンシブ株や債券でも価格変動の大きいハイイールド債があるので、個別銘柄を買う際には気をつけておきたいです。

Guide to marketsより

グラフが下に行くほどディフェンシブ株、米国国債が相対的に向上していることがわかります。

僕は比較的年齢が若いのと資金量が少ないこともあり、アセットは株式のみですがディフェンシブ株メインに投資することを心がけています!

時間を分散させて高配当株を買っていく

買う期間を分散させる事で価格変動のリスクをマイルドにすることができます。

理由として、株価の価格変動は専門家でも当てるのは難しいですし未知であるからです。

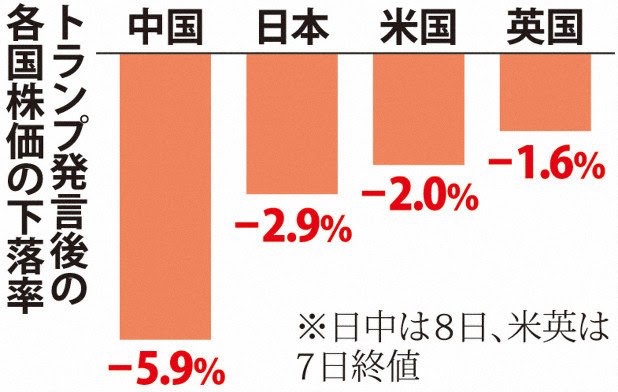

例えば、2019年の5月ではトランプ大統領のTwitterの一言で株価が下落する場面も見られています。詳しくは下の図を見て下さい。

https://mainichi.jp/articles/20190508/k00/00m/020/280000c

こうした予期せぬ場面も見られることから一気に有り金を使ってしまうのでなく、

買う時期を分散させることで高値で掴んでしまうというリスクを減らすことができます。

デメリットとしては右肩あがりで相場が上昇し続けた場合、一括で投資をした方が高値で掴まずにすみますし配当金の恩恵を早く受けられるといったケースもあります。

しかし、相場の情報に感情が左右されてしまったり一気にお金を失うリスクから精神衛生面上良くはありません、、

そして万が一暴落に直面してしまった場合、パニックになり株を手放してしまいます。

データから見ると暴落後には反発が起こるケースが多く、この急激な上昇に居合わせないだけでもリターンはかなり下がってしまう結果がでています。

なので相場環境に慣れるまでは無理の無い額で定期的に買い付けていく方針をお勧めします!

実際に僕は、

「毎月20日前後に10万円程度の資金投下を行う」

というルールを決め投資を行なっています。多少ざっくりしているのはルールの中でもある程度裁量に幅を持たせたいと考えたためです。

この章では

- リスク許容度にあった資産の選択

- オススメの買い付け方法

について紹介しました。ではこれらを買った後に配当金や分配金が入ってきたらどんなアクションをとればいいのでしょうか?

次は、「配当金の活かし方」を2つ紹介してきます!

配当金をもらったらどうすればいい?使い方は2つ!

目標額に到達してたかったら再投資、

これぐらい貰えればいいかなと思えれば配当金を使ってもいいと思います。

というのも人によって投資する目的が違うわけですし、そこそこ配当金貰えればいいかなと思えば無理して再投資しなくてもいいと思うからです。

まだ足りないなと思う方は配当金で株や債券、REITなどを買ってさらに配当金額を増やしていく戦略を立てることができます。

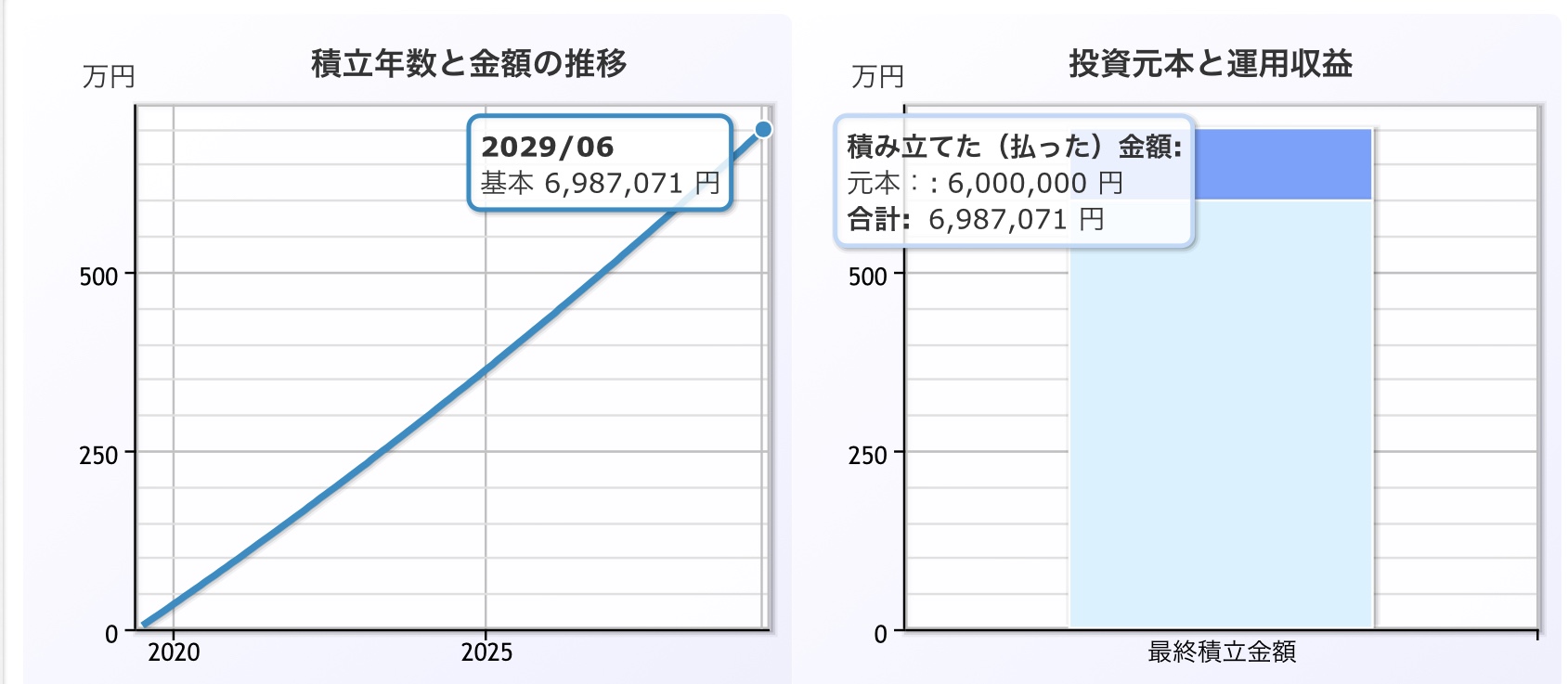

例えば、月5万円を積み立てて複利3%で10年間運用した場合(再投資を行なった場合)

元金600万円に対して税引後でも676万を作り上げることができます。

また、再投資しなくても年々増配される可能性もあります。

増配を活かしてちょっとずつ配当金を増やしていくこともできますよ!

詳しくは下記の記事をご覧下さい。

配当金生活が難しいのならまずはバリスタFIREを目指してみましょう

バリスタFIREとは仕事をアルバイトやパートにして配当収入を補填しつつフルタイムの仕事を辞めるFIREのことです。

例えば月20万円で生活をしたいというのであれば、

配当:10万 アルバイト:10万で月の収入を賄う方法です。

月10万であれば週3日ほど働けば稼ぐことができますよね。

資産からの収入だけで生活するのにはかなりの額が必要で目標到達には難しいですが、

まずは自分の許容できる働き方を目指してみるのも一考です。

まとめ:配当金生活は無理でも配当金で毎月をお小遣いを作ることは可能

上記で紹介した早見表や買い方、配当金の使い方を実践して頂くと少額でも毎月、配当金が貰える額が多くなっていくのが実感できると思います。

最後にもう一度内容を確認してみます。

- 早見表で毎月貰いたい配当金の目標に対して利回りと投資額をざっくり把握する

- リスキーな買い方を避ける

→買うときには自分の許容できる価格の変動を考えながら投資商品を決める(やりながらでもOK)

→一気に買わずに買う時間を分ける

- 配当金を目的に合わせて使う

→目標に達したら使うのもアリ

→再投資で資産額を加速させてもOK

最初は価格が気になったりジュース1本分ぐらいの配当金しかもらえないですが、

淡々と勉強しつつ続けていくことで徐々に配当収入の額を増やしていくことができると思いますよ。

一応ですが配当金は減配リスクもあるので注意が必要です。

個別銘柄を買う際には業績チェックが欠かせません。

「業績チェックなんていちいちしてられない!」

という方に高配当の投資信託がおススメです。僕もHDVやSPYD保有しています!

手間をかけたくないという方是非目を通してみて下さいね!

それでは!

ろいど

コメントを残す