1000万円の壁。

めちゃめちゃデカい壁ですよね。

「FIREめざしているのに1000万円の壁高すぎない!?」

そう思っていた時期が僕にもありましたが、支出の最適化と投資を初めて約5年でなんとか達成することができました!

僕は中小企業勤めの平凡な給料のサラリーマンです。

そんな僕でも5年かけて20代で1000万円の資産を作り上げたちょっとしたコツを紹介したいと思います。

また、やらなければよかったこともあるためもっと早く資産形成をしたい方にも是非参考になると思います。

- 20代で1000万円貯蓄できる人の割合

- 28歳で1000万貯金した10の方法

- 1000万貯金するうえでやらなくてよかったこと

- 貯金1000万円超えて見える世界

目次

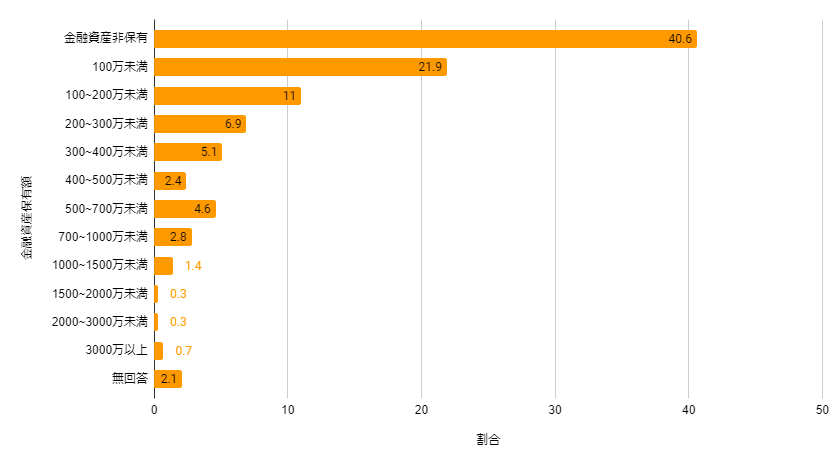

20代で1000万貯金できる人はどれくらいの割合?

家計の金融行動に関する世論調査[総世帯](令和4年)| 金融広報中央委員会

そもそも論として1000万円貯めた人ってってどんくらいいるの?というお話からします。

- 1000~1500万未満:1.4%

- 1500~2000万未満:0.3%

- 2000~3000万未満:0.3%

- 3000万以上:0.7%

20代で1000万円以上の金融資産を持っている方は2.7%という結果になりました。

ざっくり100人のうち3人という計算です。

大学卒でも22歳から働き始めて、30までに年間125万円(月10.4万円)を貯蓄する必要があります。

| 働きはじめの歳 | 年間貯蓄額(万円) | |

| 高卒 | 18 | 83 |

| 大卒 | 22 | 125 |

| 大学院卒 | 24 | 167 |

月10万円貯蓄するってかなり大変ですよね~。

一般的な所得の約半分以上を貯蓄する必要がありありそうです。

だからこそ、20代で1000万に到達する人は2.7%しかいかないのかもしれません。

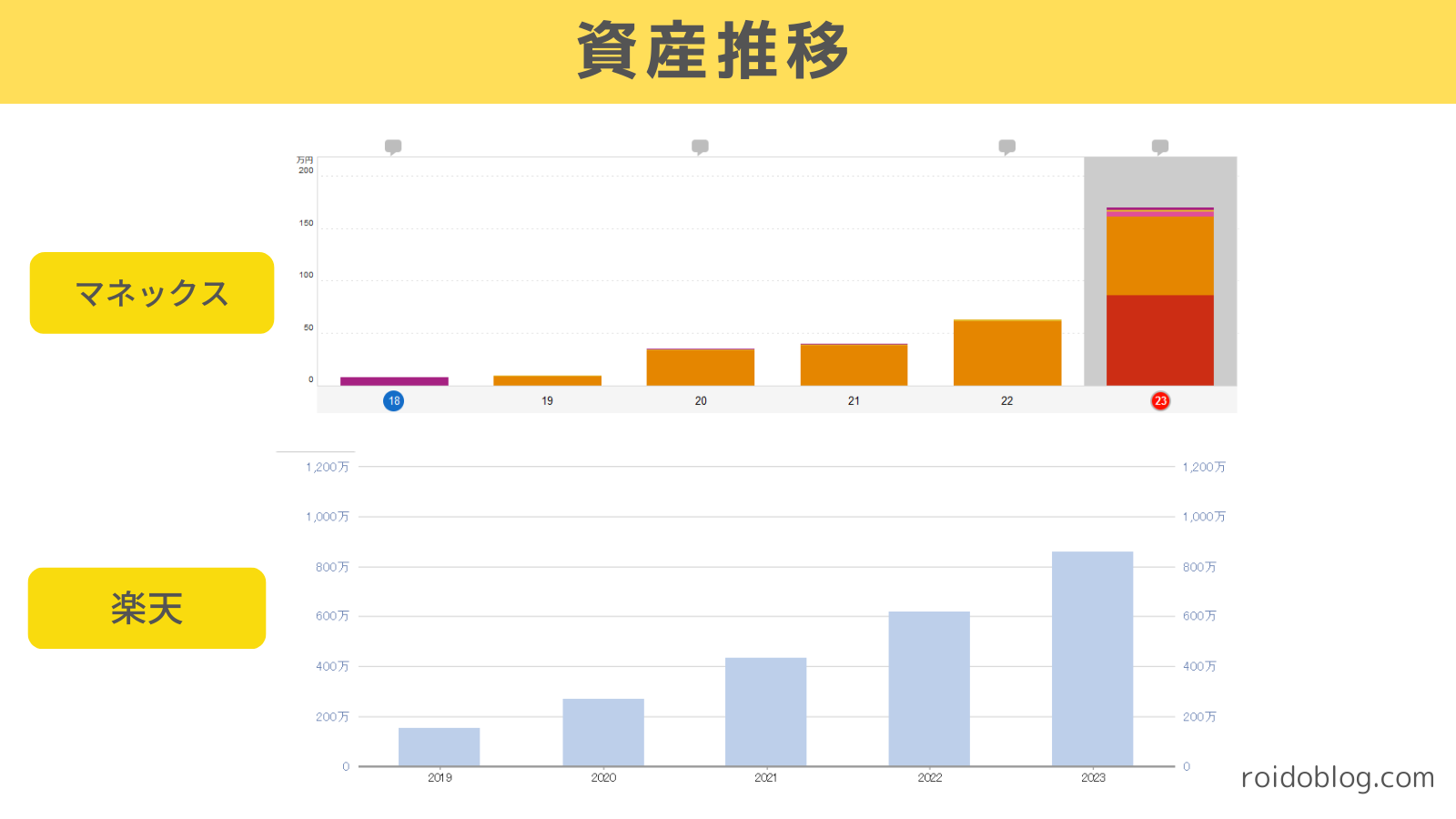

28歳間近(20代)で0→1000万円達成!

1000万円までの資産推移は上の画像のような感じです。

28歳間近(27歳)で歳で到達したので約5年で達成した計算です。

一応、2.7%の中にははいっていますが特に給料は特段高くもなく

10倍株とかで一発当てて資産を爆発的に増やしてきたというわけではありません。

毎年着実に資産を増やしてきた。

これにつきます。

実際に、証券会社の画面では地道に資産を増やしていることがおわかりかと思います。

コツコツやってきたからこそ他の人でも非常に再現性のある資産形成法だと思っています。

実際に、僕も先人の再現性のある資産形成方法をマネて続けてきました。

28歳で1000万に到達するためにしたこと

主にやったことをわけると5つです。

- 収入を増やす

- 支出を抑える

- 運用する

- お金の勉強をする

- マインドセットを変える

めっちゃシンプルですね。

それぞれ解説していきます!

お金の勉強編

お金の本を読み漁った

社会仁1~2年目にかけてお金の本を読み漁りました。

家計・不動産投資・株式投資・トレード・経済本などたくさんの本を読みました。

この時期が人生の中で大きなターニングポイントになっています。

おすすめのお金の本は下記のとおりです。

- LIFE SHIFT

- 幸福の資本論

- 20代で知っておきたいお金のこと

- もっと早く教えてくれよ!と言いたくなるお金の話

- 株式投資の未来

- JUST KEEP BUYING

- 敗者のゲーム

- FIRE

FPの資格を取った

FP技能士の資格を社会人1年目でとったことはかなりよかった選択でした。

- 投資に最低限必要な知識

- お金に対する専門用語アレルギーの払拭

- 意外と知らない税金や年金のこと

お金って知らないだけで結構損することあるんだなという気づきが得られたのがかなり大きかったです。

たとえば、遺産相続するときに負債の方が大きかったら放棄する選択もできるとかですね。

割と常識的なことかもしれませんがお金の知識が全くと持ってなかった自分にとって目から鱗なことでした。笑

収入を増やす編

副業で本業以外に稼いだ

本業以外で稼ぎがあると資産形成のスピードがかなり速くなると実感します。

基本的に本業で生活費がまかなえているためそのまま資産にすることが出来るからです。

たとえば、月5万円副業収入があると下記のようになります。

| 収入 | 支出 | 貯蓄額 |

| 20万円 | 15万円 | 5万円 |

| 20万円+5万円 | 15万円 | 10万円 |

貯蓄が2倍にもなるんです!

そのため、副業で月数万円稼げるようになるとかなりはやくなるなと実感しています。

ちなみにろいどがこの5年間で1万円以上稼いだ副業は下記の感じです。

- webサイト作成

- webライター

- SEOディレクター

- SEOコンサル

- サイト解析

- コストコせどり

- ブログ

1万円も稼げないでやめてしまったものもあります。

いろいろとやったなかで今はSEOディレクターが稼ぎとプレッシャーのバランスが良いのでそこで落ち着きつつも他のこともちょこちょこやってたりしてます。

副業で安定して稼げるようになると稼ぎ分だけ資産が貯まっていくので、

かなり資産形成のスピードが増えたように感じます。

転職して通勤時間を0分にして給料と休日を増やした

人生のの中でかなりのウェイトを占めるもの

それは仕事です!!

僕は新卒で入った会社を2年半でやめ転職をしました。

働き方と稼ぎ方が理想とかけ離れていたためです。

転職の軸としては下記のようなことを意識してました。

- どこでも稼げるスキルが得られる職場か

- 働く場所・時間の自由度が高いか

- 副業ができるか

- 休みが取りやすいか

結果としてそのほとんどをクリアできる会社に入ることにできました。

リモートワークが大半なので通勤時間や不意に誘われる飲み会などがなくなり、

自分の時間にかなり割くことができています。

副業を始め個人事業として開業するぐらいには稼げるようになりました。

製造業からWeb業界に転職したのですが、web業界はかなりおすすめです。

- リモートワークが主流

- 飲み会少ない

- 副業OKのところが多い

- 仕事でやっていることがそのまま副業に使える

- 先輩後輩関係がゆるい

もしweb業界に興味あるという方は私に是非ご連絡ください!

運用編

長期投資を始めた

配当株に投資をするスタイルで長期投資を始めたことが大きな決断になりました。

配当を再投資することで複利が発生しさらに年が経つにつれて資産の加速スピードが早くなります。

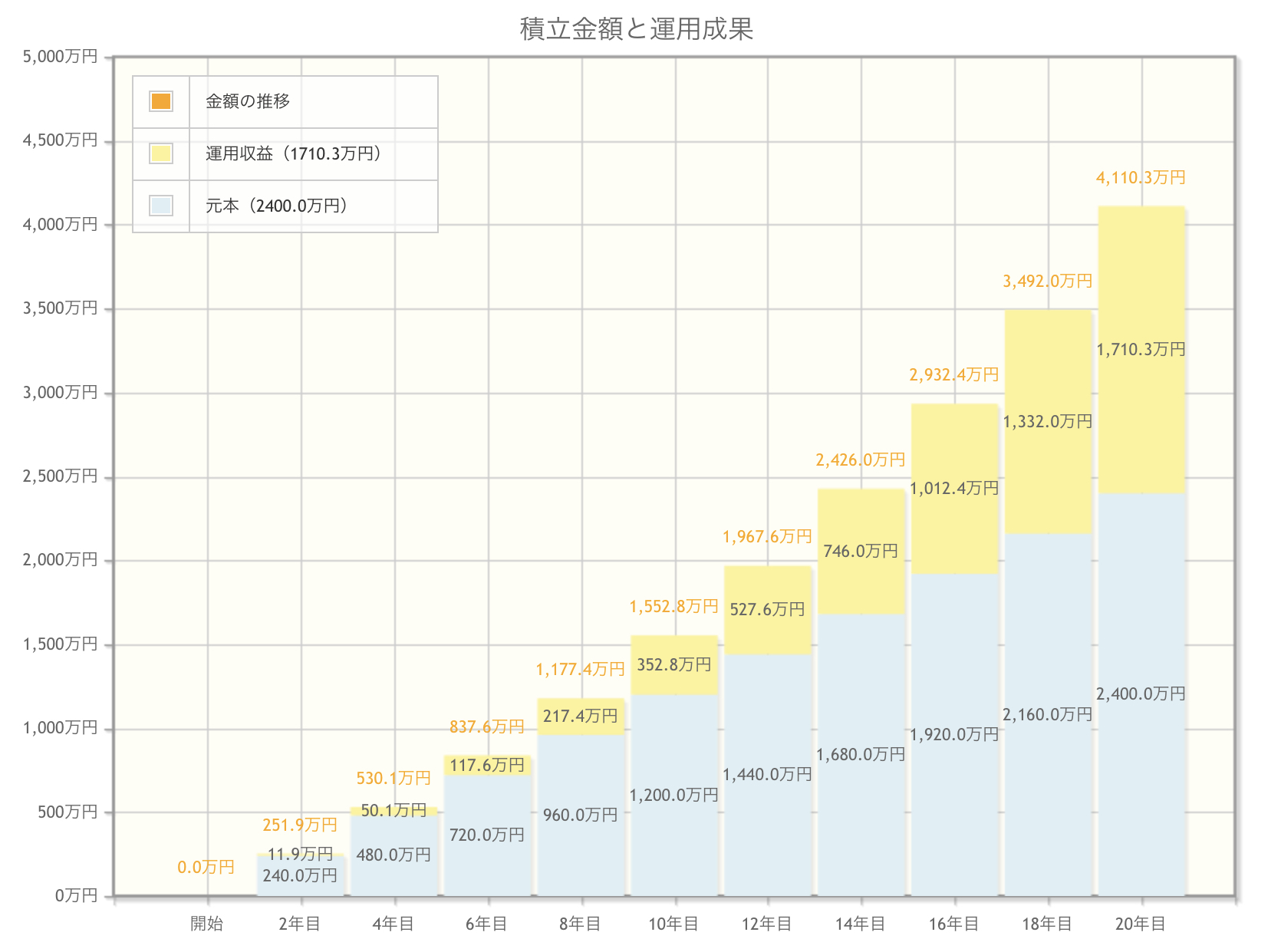

実際に上記の月10万円を年利5%(そこそこのリターン)で積み立てた場合、

10年でも350万円ほどが利益としてでる計算になります。

ただし、複利が恐ろしいのはこれからで20年後には1710万円が利益として出る計算になるのです。

インデックスファンド投信の積み立てでも効率はいいですが、

「配当」という形は資産の積み上がり以上にインセンティブが強かったです。

だからこそ、コロナや2022年の弱気相場を乗り越え投資をこれまで続けることができたのかと思います。

円以外の資産を持った

米国株への投資をすることで円以外の資産を持ちました。

この円安局面であたらに浮き彫りになったのが円だけを持つリスクです。

この2年間でドル預金をしているだけで、円建ての資産は1.4倍にもなりました。

日本円で給料を受け取り、日本円で預金という「集中投資」をしている。

このリスクはかなり大きいものだとこの1年間で再認識させられました。

数年前に購入したドル建て資産やその資産から入ってくるドル建ての配当金はこの円安局面で非常に心強かったです。

支出を減らす編

固定費の削減

サブスクリプションや会員制度・携帯料金の見直しをしました。

- 大手キャリア

- コストコ会員

- オンラインサロン

- Webツールのサブスク

- 携帯本体(iPhoneからアンドロイドにした)

特に携帯関連の見直しが大きかったです。

2019年から楽天モバイルにしましたが、そのおかげで年間5−6万円は削減できるようになりました。

また、iPhoneからpixelにしたことで本体代もかなり抑えられました。

今では社内でiPhoneが高いと嘆いている人にpixelをおすすめする人になりつつあります。笑

ふるさと納税

ふるさと納税をすることによって節税してきました。

コツは節税と節約を兼ねること。

ふるさと納税はお得な制度なので贅沢したくもなりますが、

生活用品や消耗品・調味料・食品を買うのがよりお得です。

意外とふるさと納税は広まっているように見えますが全然利用されていません。

住民税の納税義務者のうち10人に1人レベルしか制度つかってないとのこと。

これはびっくり!

日本経済新聞|ふるさと納税、過去最高でも「利用者」は10人に1人?

こうした地道な節約をして運用に回すことでかなり差が開いてくるため是非使いたい制度ですね。

自分がどこにいくら使っているのか把握した

家計簿をつけることで自分がどこにどれくらい使っているのかを把握しました。

家計簿をつけるまでは、何にお金を使っているのかわからずなぜかお金がない状態だったのですが家計簿をつけることで改善点がわかるようになります。

コンビニでお金を使っているなとか、ちょこちょこ外食しているからお金が無くなっているのかとかがよくわかります。

改善点がわかれば改善することができます。

1年以上続けたことで月々の支出が無意識に安定するようになりました。

その結果、「もうよくね?」となり今は家計簿はつけていないのですが現金を使う機会がかなり減ったのでクレジットカードの明細を月に一回みるようにしています。

いつもより高くなっていた月はあれなんでこんなに高いんだっけ?と中身を振り返ることで節約のタネが見つかったりします。

お金のマインドセット編

お金を持つことの意味を改めて考えた

お金の奴隷になる人・奴隷にならない人ってよく聞きますよね。

お金の奴隷にならずにパートナーになるためには、

人生をどうしていきたいのか、何に時間を使えば幸せになるの自分自身の軸があることが前提かと思います。

軸がブレブレだと必要以上にお金を求めたり、本当に大切なことにお金を使えなくなってしまうからですね。

労働者(サラリーマン)は自分の時間に「労働時間」として捧げることで給料(お金)をもらっています。

時間というのは自分の生きる時間つまり「命」というわけです。

だからこそ、

- お金の使い方をきちんと考える

- 労働以外でお金を産む

この2つが非常に大切だと感じています。

お金があれば幸せになれるわけではないと心得る

お金があれば幸せになれる!

そう思っている人も多いです(僕もその考えだった時期はありました)

ただ、本当にそうなのか?を見直すことは非常に大切で、見直してよかったなと思います。

いかにお金とうまく付き合うかは心理的な側面も非常に大きいためです。

たとえば、「193の心理研究でわかったお金に支配されない13の真実」では下記の様なことが述べられています。

- 一時の間に大金を得ると日常のささいな幸せを感じづらくなる

- 個人の幸福度のうち年収の違いで説明できる部分はわずか4分の1

- お金の心配をしている人の思考は徹夜と80%の効果に匹敵する

- 物質主義(モノや買い物)が大好きな人は幸福度が低い

お金があるのにお金の奴隷にはなりたくない方はぜひ読んでみることをおすすめします。

28歳で1000万に到達するためにしなくてよかったこと

1000万円到達する過程でいくつか失敗をしてきたので、その懺悔もしておきます。

個人的な感想レベルのものもありますがこれをやらなかったらもっと早く到達できたのかもしれません。

ハイリスクな投資

5年間投資をしてきた中で様々な銘柄が暴騰してははかなく散っていったのを横目でみてきました。

- ビットコイン

- レバナス

- ワクチン株

- ハイパーグロース株

- IPO株

なかにはあの時、もっておけばという株もありましたし、もっておかなくてよかったという銘柄もあります。

私も一時期はワクチンが出来る前のモデルナ株やテラドックヘルスなどの株をもっていましたが性にあわずすぐに手放してしまいました。

こうした銘柄への集中投資で資産を何倍にもするのを見た人もいる一方で、

資産がほぼ無くなってしまい途方にくれている人もみてきました。

地味な投資でやってきたからこそ、派手なリターンはありませんが退場せずにここまで続けてこれたのだと思います。

自分雑魚・・と思うこと

SNSをみているととんでもない資産額の人や副業で月に本業以上稼いでいる人がわんさかいます。

こうした人たちをみていると自分ってまだまだ雑魚なんじゃないか・・と考えてしまうのも無理ないです。

自分は最初はよくなっていました。

ただ、20代では貯金100万円ある人でもすごいことですし

副業で月に1万円稼げる人もすごいことです。

副業の月収で最も割合が多いのが1万円未満で29.1%、次に多いのが10万円以上で15.9%、3番目に多いのが1万円台で15.4%でした。

doda:副業をしている会社員の割合は?副業の実態調査【最新版】

自分も副業としてブログを初めて月1万円を安定して稼げるようになったのは1年半ぐらいかかったと思います。

(しかもブログ収入ではなく結局ブログ経由で案件をとったwebライターでした笑)

株価を毎日みること

トレードで稼ぐのなら良いとして、配当株の長期投資に関しては株価を見る時間もったいないと感じました。銘柄もたくさんあるのであっという間に時間が溶けます。

自分は毎日見ていた時期もありましたが特段パフォーマンスが良くなるわけでもないのでやめました。

副業・読書・睡眠に時間を使うことのほうが満足度も高く、株価を見る時間あったら他のことやれ精神を意識しています。

20代で貯金1000万円に到達したらどうなるのか?

現実的なことをいうと1000万円に到達しても生活は全くかわりません。

ただ、貯金100万円ぐらいの時からすると少し見え方がかわったことがあります。

- 複利の力を感じてくる

- サイドFIREできるんじゃね?と思えてくる

1000万円になる資産運用の額がでかくなってきたなーと感じることできるようになってくると思います。

たとえば、1000万円運用していると1%変動だけでも10万円変動することになります。

また、税引き後配当利回り3%だと年間30万円配当を受け取れるので、

1年のうち1ヶ月働かなくてもそれぐらいの給料(配当)がはいってくるようになります。

そう思っていると

「あれ。これをあと5.6回続ければサイドFIREできるんじゃね?」

と思えてくるようになるわけです。

1000万円から2000万円までにいくには配当と増配がダブルで手助けをしてくるので、これまで以上に早く達成できることになります。

まとめると、1000万円は生活は特にリッチにはならないが資産運用のスケールとFIREへの階段上ってる感を感じれる資産額になるかと思います。

ちなみに・・節約&投資Youtuberの「くらま」さんが「20代で貯金1000万して起きた変化と気づいたこと5選」をみて実際どうなの?というところも記載してみます。

- 仕事が楽しくなるまたは苦じゃなくなる→わかる!

- 前向きになれる →わかる!!

- 貯金の速度が上がる→わかる!!!

- お金の不安は消えない→わかる!!!!

- お金以外の重要性に気づく→わかる!!!!!

結果、「全部わかる」(笑)

なぜなのかはくらまさんのyoutubeをどうぞ↓

これから資産1000万円を目指している方に伝えたいこと

僕が言いたいのは「コツコツやればだれでも到達できる」ことです。

僕は普通のサラリーマンだし高給取りでもないですが、

コツコツ正しい節約や運用を行えば誰でも到達できる資産額だと言えます。

1000万円は大きな壁だとも言えますが、短期間の投資で増やそうとせず堅実に節約と投資をして真面目に働いて収入を増やす努力をしていれば必ず到達できるはずです。

コメントを残す