現在約250万円ほど運用しており不労所得として配当金が月に5千円~1万円ほど入るようになってきました。

僕は新卒の時からFIREを目指して運用を行なってきましたが、

自分はいくら資産を持てば良いのか、日々の積立額をいくらにすれば30代でFIREできる環境になるのか明確になっていませんでした。

しかし、「FIRE最速で経済的自立を達成する方法」を読んで自分が目標とすべき数値、積立額、FIREプランを明確に保つことができました。

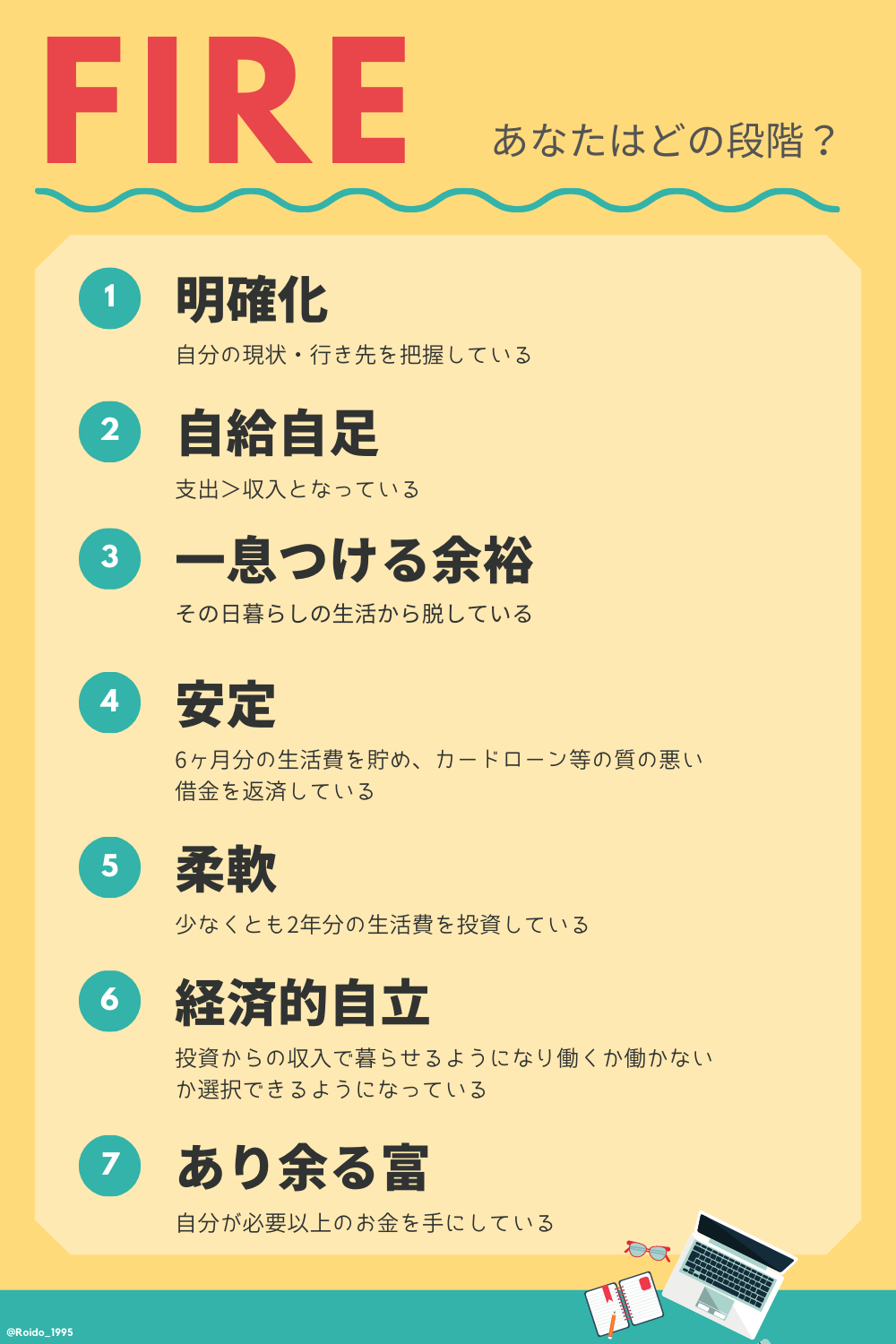

実はFIREには7つのレベルがあります。

〜FIRE〜 最速で経済的自立を実現する方法より

経済的自由の7つの段階もう一度自分のFIREレベルを立ち位置を見直してみましょう!

やる気をだせばレベル5、

心が折れなければレベル6まで到達できるそうです笑#FIREムーブメント #FIRE pic.twitter.com/QTDOENiO5C— ろいど@20代資産形成家 (@Roido_1995) July 30, 2020

今日はその本書の内容を参考にFIREのステップの第一であり、土台部分の「明確化」についてご紹介します。

- 自分の目指すべき資産額が把握できる

- 目標額に対して自分がどのレベルにいるのか可視化できる

自分の目指す資産額を知る

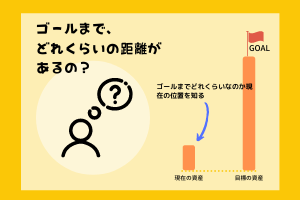

FIRE計画の第一歩として自分の目標とすべき資産額と現状を知る必要があります。

自分がどこを目指して現状どこにいるのかを知らなければ、

計画を立てることができないからです。

まずはFIREに向かうにあたって自分の貯めるべき資産額を知りましょう。

自分の資産額は簡単に出すことができます。

自分の数字(万円)=自分の年間の支出額(万)×25

なぜ25をかけるのかは下記記事をご覧ください。

自分の数字出せましたか?

ただこの数字は独身の人の場合、結婚や教育費といった費用を含んでいません。

その場合どうするか?

このパターンでは別勘定で金額を追加する必要があります。

例えば、あなたが4年後に結婚したいのならば結婚の費用を別勘定で用意してする必要があります。

用意する金額は以下のデータを参考にして用意していけば良いでしょう。

挙式・披露宴・パーティ総額:354.9万円

ご祝儀:224.3万円

自己負担:149.5万円

親・親族からの援助を受けた割合:72.0%

ゼクシィ 結婚トレンド調査2019調べ

近々使うことが決まっている費用はリスク資産ではなく現金で貯めるようにしていきましょう。

使う直前に暴落や調整の値下がりを喰らうといざ使いたいのに金額が足らなくなってしまいます。

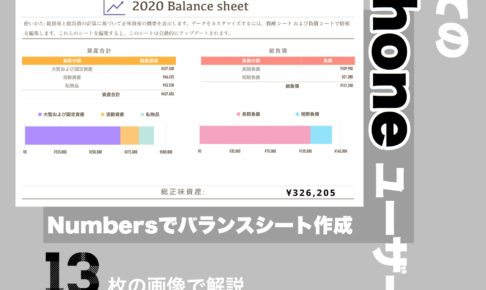

純資産を知る

自分の数字が出せたら次は自分の資産額を知りましょう

以下の質問に答えられたらこの段落は読み飛ばして結構です。

- 自分の銀行口座にはいくら?

- 持っている株式の評価額は?

- 企業年金・個人年金の積立額は?

- 奨学金の残額は?そして金利は?

- 住宅ローンの残額は?金利は?

この質問に答えられましたでしょうか、この金額を把握している人ってかなり少ないと思います。

FIREの第一ステップであり土台となる部分の自分の純資産を知るところから初めてましょう。

純資産=総資産- 負債

資産となるもの

- 現金

- 証券

- 不動産

- 貴重品

負債となるもの

- クレジットカードの支払い

- ローン(カード・自動車・住宅)

- 奨学金

なぜ資産ではなくて純資産を出す必要があるのでしょうか?

それは自分の純資産を出すことで、自分の今の立ち位置が明確になるからです。

資産があるように見えてもローンやクレジットカードの支払いが多いとゴールまでの距離が遠くなります。

資産額があるように見えても実は純資産はマイナスだったり、思ったより少ないな〜と気付く人もいるかも知れません。

実際に僕も純資産を初めて作成した時は、思わぬ気づきがありました。

好きなお茶・コーヒーを準備してゆっくり作成して行ってみましょう!

奨学金の残高・金利はスカラネットパーソナルで確認できますよ

https://scholar-ps.sas.jasso.go.jp/mypage/

過去記事にiPhoneのデフォルト表アプリを使って自分の純資産額を把握する方法を紹介しているのでiPhoneやiPadをユーザーならば是非挑戦してみてください!

FIREへの第一歩:「明確化」まとめ

- 自分の目標資産を知る

→「年間支出×25」で算出

→特別支出はそれ以外で勘定 - 純資産の出し方

→総資産-総負債

資産形成をするにあたって自分の目標とすべき数値を知っておくことで、

計画や具体的な行動に落とし込んでいくことができます。

結局は支出ありきなわけですから大金持ちにならなくても自分の支出に見合った額を設定すれば良いのです。

FIREを計画しようとしてなければこの2つの指標を出す人なんてほぼいません。

FIREを計画することはお金と人生にしっかりと向き合うことになります。

お金についていきあたりばったりの人生とお金に余裕のある人生どっちがいいのかは明白でしょう。

この金融教育が疎い日本でFIREムーブメントを知った皆さん共に成長していける記事や情報を共有していきたいと思いますのでこれからもFIREを目指して頑張っていきましょう!

それでは!

ろいど

コメントを残す