今日は、僕の資産、負債を公開します。

生活防衛費を含めた資産額を公開するのは初ですね、キンチョーしますw

この記事を書くきっかけとなったのはアークさんのブログです。

そういえば2018年の暮れはB/S作ろうと思ってやってなかったことを思いだしました。

僕は社会人になって「ユダヤ人大富豪の教え」をから学んだ、

ある程度の収入ができるまでは、支出は収入の3分の1くらいにすべきなんだ

というフレーズを心に叩き込みながら社会人を送り習慣化してきました。

2019年では実際に投資の知識から経験を積むフェーズにシフトしお金の運用を行って早く1年になります。

2020年スタート機会なので金融資産を可視化し資産形成の記録を残したいと思いバランスシート(B/S)作成とこの記事を書きました。

資産形成前、資産形成中の方々も是非自身の頑張りを形に残し、可視化してみませんか?

目次

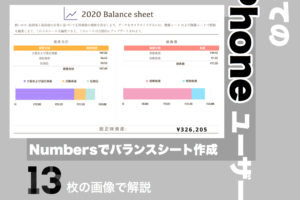

所得300万、20代の社会人2年目B/Sを公開する

B/Sっぽくない感じになっていますがこれはapple純正アプリのnumbersのフォーマットを使用しているからです。

まあ個人でやるにはこれくらいカジュアルでもいい気がします笑

作ってみたいけど難しそう、、という人はnumbersをダウンロードしてポチポチ入力するだけで簡単につくれますよ!

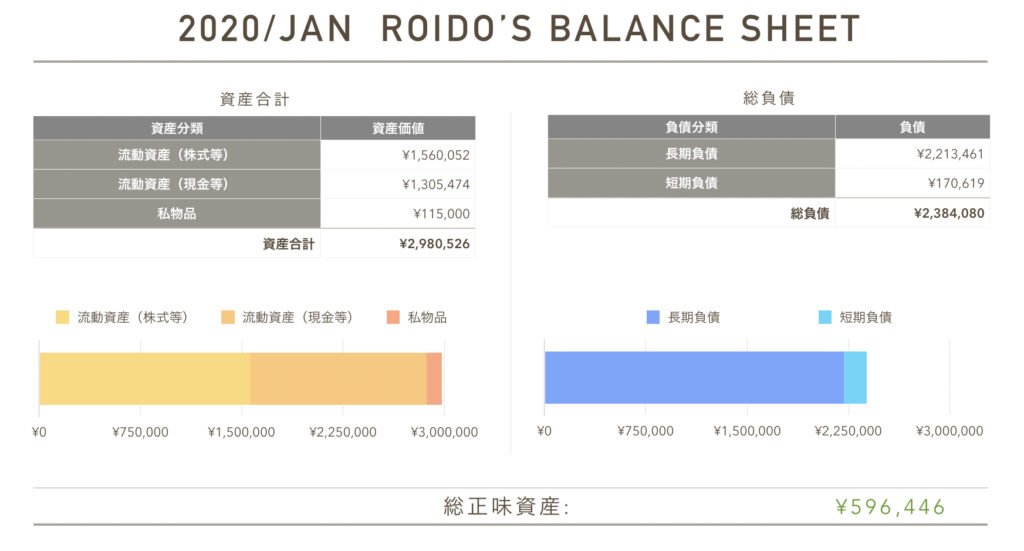

20代、社会人2年目の総資産

資産とは?

現金や株式・家・車等のものです。金持ち父さん貧乏父さんでは「資産はお金をポケットに入れてくれるもの」と仮定しています。

貯金・貯蓄

大半が貯めるだけの貯蓄用口座です。入金し通帳に記帳してニヤニヤするだけの講座です。

こうした貯蓄するだけの口座をもつのは資産形成に効果的です。

加えてもう一つ僕が工夫している点は引き出すのにハードルが高い、点です。

実はこの貯蓄用銀行。自分の住む地域にあまりATMがなく最寄りは車で15分かかります。しかもATMは行ったとしても8時に閉まります。

さらに追撃を加えるように通帳でしか引き出せないようにしています。

(ていうか学生時代にキャッシュカードを破壊してしまった)

この引き出すハードルの高さから下ろしたい気持ちになってもめんどくさすぎて引き出せないようになってます笑(これがお金を貯める仕組みだッ!)

どうしても貯蓄できない!という方は是非引き出すハードルの高さをあげてみてはいかがでしょうか。

定期預金でもいいと思いますけども。笑

株式等

このブログで紹介している運用資産です。

大体10%-15%ほどの利益がでています。

8割が米国株で2割がJ-REITです。

2019年の2月から始めて月10万程度の入金とボーナスでの追加投資を行ってきました。

そのうち暴落で半分ぐらい減ることでしょう(他人事)

私物品

メルカリで検索したらそれなりに売れる私物をもっていたので計上してみました。

アップル製品(計約10万)

- Ipadpro11インチ

- apple pencil

- masic keyboard

スニーカー(計1〜2万)

- Airmaxzero be ture

- Insta pump fury

- Airmax93

中古品でも価値の落ちにくいモノがあると知りました、

ブランド力があって需要があるもの、コラボスニーカー等が価値があまり目減りしてないのは目からウロコでです。

2020年1月の総負債

負債とは?

負債はいわば借金のこといつかしはらなければならないツケです。

長期負債:奨学金

奨学金:約220万円

まだ20万程度しか返済していないことに驚愕しました。このBSを作る際に奨学金のwebサイトに久々にアクセス。

自分借りた奨学金の総額がいくらで、いくら返し、いくら残っているのかBSを作る際に確認するいい機会になりました。

意外といくら残っているのかしっかりと把握できていないひとが多いのではないでしょうか?

2020年がスタートしたこの時期に是非チェックしてみてはいかがでしょうか。

短期負債

クレジットカード:17万

いや、お前使いすぎやろ。って思った方!!

違うんです、、!これは(弁解)

このクレカの支払いの大きな内訳としては旅行代の建て替え、友達との飲み会や娯楽代の建て替え(paypayで支払った)、ふるさと納税が大半をしめているからです。

なので実質的な支払額はもっと少なくなっています。1年間で一番多い支払額となっておりますね。

純資産

資産-負債をして資産の方が多いか、はたまた負債の方が多いか確認!!

ろいどの資産-負債は・・・・・

・

・・

・・・

+56万!!

(もう画像ででてたけど)

\(^^)/

奨学金を返済できるレベルで総資産がありました。トントンかなぐらいと思っていたら意外と余裕がある感じでプラスになっていました。

まとめ:資産と負債の可視化は意外な気づきがある!

完全に自分のことの記事でしたがここまで読んでいただきありがとうございました。

自分がB/S作成時点で見つけた気付きをまとめてみます。

- 現金が思ったより多かった(100万以下だと思ってました)

- 奨学金を10%も返済していなかった

- 資産>負債だった

- 中古でも資産価値が崩れにくいものがある

資産と負債を見える化したバランスシートを作ることによって、自分がいくらもっていて、いくら借金があるのか全体像を掴むことができます。

実際に作ってみて日々の「節約と資産形成」の習慣が数値化されることでモチベーションになりました。

自分のやってきた行動が見える化することは意気消沈したときにも効果的なので、今後も節目節目の時期に記録していきたいと思いました。

今回の僕のB/Sは簡単なものでしたが得られるものが多かったので是非作ってみることをお勧めします。

NumbersはApple純正アプリかつ無料です。

iPhone,iPadの方はポチポチ入力して作ってみてくださいね!

詳しい作り方のフローは13枚の写真を用いてこちらに詳しく書きました!

それでは!

ろいど

コメントを残す