どうも、ろいどです。

- つみたてNISAとNISAに違いって何?

- つみたてNISAとNISAの口座、どっちを使ったらいいの?

こんな疑問を解決できる記事となっております!

つみたてNISAと一般NISAでは違いを知り投資目的にあった使い方をすることが大切です。

というのも僕はつみたてNISA⇔NISAを10ヶ月ウロウロした末に一般NISAにした過去があります。(悩みすぎだろ)

この記事を読むことでつみたてNISAと一般NISAの違いを知ることができ、あなたがどちらの口座を使えばいいのかわかります!是非、最後まで読んでいってくださいね!

- つみたてNISAと一般NISAの違いがわかる

- 悩んでいる方への決め手となる考え方がわかる

目次

「つみたてNISA」と「一般NISA」って何?

つみたてNISAとNISAは非課税の証券口座です。

非課税口座で運用するとどのようなメリットがあるのかというと、

口座を使って買った商品にという点です。

例えば、投資信託やETFを100万円分買ったとします。

100万円→200万 に値上がりして売ったとすると、

100万の利益をまるまるもらえます。

一方、非課税ではない口座で取引していると約20%の税金がかかるので利益の100万のうちの20万円は税金で持っていかれます。

つまり、非課税口座はオイシイ制度であり税金がかからないことから使わない手はないです。

しかし、ここで問題になるのがつみたてNISAとNISAどっちにすればいいの問題。

つみたてNISAとNISAはどっちも使うことができません。

なので、違いを理解して自分に合った口座を使っていく必要があります。

- つみたてNISA口座で取引すると、翌年まで変更できない(逆も同様)

- 一度でも取引をした場合、金融機関も翌年まで変更できない

「つみたてNISA」と「NISA」の違いを知ろう

| 年間投資額 | 非課税期間 | 購入可能商品 | 売買方式 | 投資可能期間 | |

| NISA | 120万円 | 5年 | 個別株

ETF REIT 投資信託等 |

自分で売買 | 2023年まで |

| つみたてNISA | 40万円 | 20年 | 一定条件を満たした投資信託 | 自動積立が可能 | 2037年まで |

図に簡単につみたてNISAとNISAの基本的な情報をまとめました。

年間投資額、非課税の期間の長さ、購入できる商品(株、債券、ETF、投資信託等)、売買方式などがそれぞれ違うことがわかります。

名前的につみたてかそうじゃないかの違いぐらいかなと思ったりもしますが、内容は結構違いますね。

特に投資期間では5年と20年で結構差があります。

投資をする上で投資期間は特に重要でして、5年と20年では元本割れをするリスクが異なります。

具体的にいうと20年のほうが元本割れはしにくいです。

なぜならどれほど優良な企業でも-30%値下がりする事もありますし、

市場は好況→後退→不況→回復→好況→後退、、、といったサイクルを繰り返すからです。

非課税期間が20年と長いつみたてNISAでは市場サイクルを一周できるぐらいの期間です。

これによって不況になった時に株等を安く買うことができ、非課税期間を終えることなく次への好況時に向けて口数(株数)を効率的に増やしていくことが出来ます。

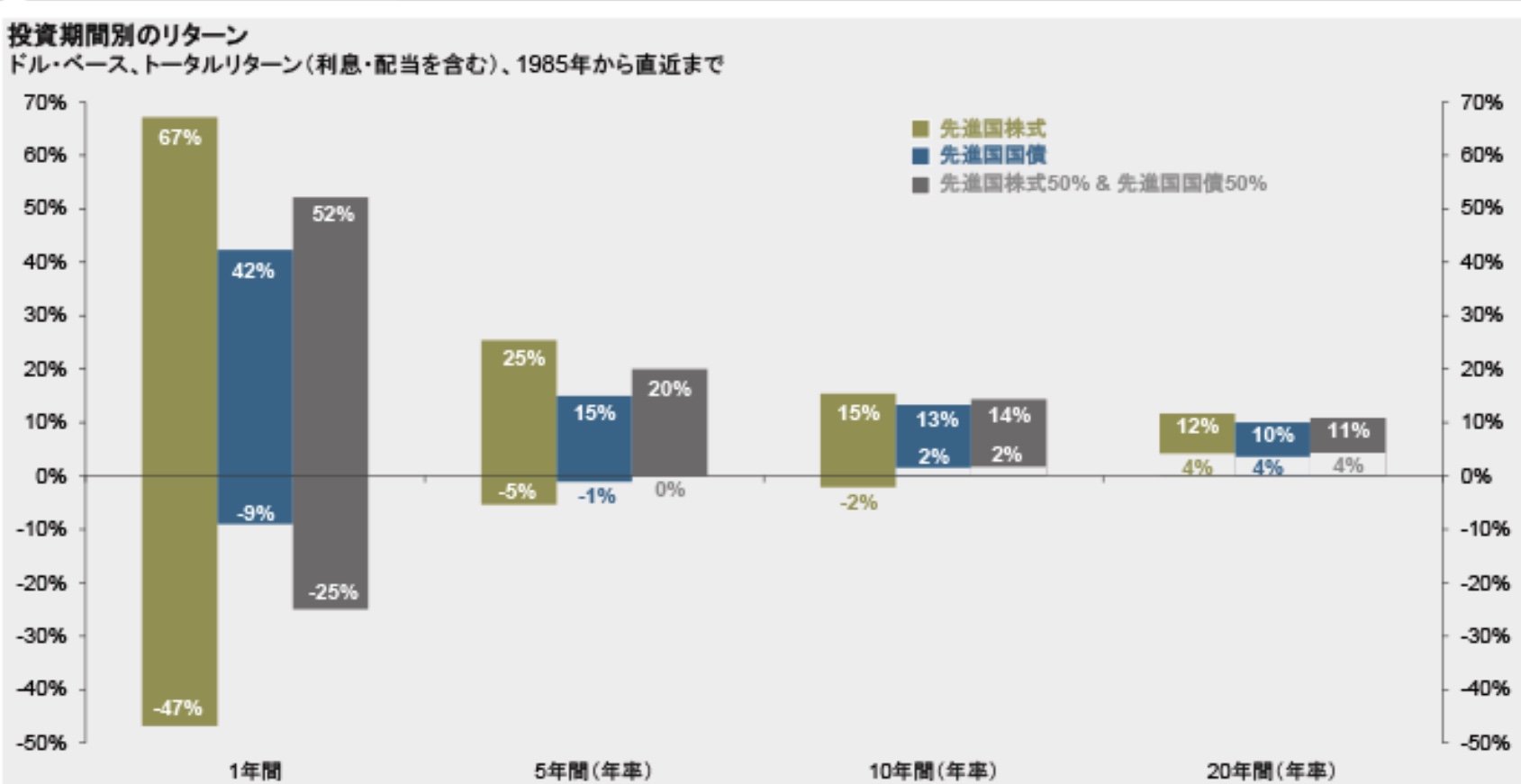

JPモルガンの資料によると5年より20年のほうが元本割れするリスクは低くなっているというデータがでています。

よって投資期間で考えた場合、一般NISAを使用する上ではつみたてNISAのより元本割れするリスクが大きい。

ということ理解した上で投資をする必要があるでしょう。

「つみたてNISA」と「NISA」ってどっちがいいの?【まずは投資する目的を明確にする】

非課税口座の特徴を理解した上で自分が投資する目的は何なのか考えてみましょう。

ちなみに僕の場合は「配当金で収入源を増やしたい!」という思いから投資をしているので個別株や海外ETFを買えるNISAにしました。

株式の配当金やETFの分配金も非課税にすることができるという点もGoodです。

でも「投資する目的はまだよくわからないよ〜」って方や「パッとこないなぁ〜」という方は、

- 投資にかける手間

- 買いたい商品

- 運用期間

- 年にどれくらい投資できるか

- 金融の知識があるかどうか

といったことを考えていくと良いと思います。

例えば手間をかけたくない!という視点で見るなら、自動積立や投資信託がメインで楽なつみたてNISAは有利です。

個別株や海外ETF等を運用したいというのなら、幅広い株やETF、REITを買えるNISAが有利です。

といった風に自分がどうしたいのか、何の為に運用しているのかと向き合いつつ口座を選んでいきましょう!

投資をする前に目的を持つことで、投資をする際の一貫性やルールを守ることも出来ます。

まさに一石二鳥といった具合でしょうか!

まとめ:投資をする目的を明確にして一般NISAと積立NISAを使いたおそう!

これまででつみたてNISAと一般NISAの違いについて紹介してきました。

ここで違いを踏まえた上でどちらの口座を使えばいいのかまとめてみます!

- NISAとつみたてNISAは期間、非課税額、購入できる商品の違い等を抑える

- なぜ投資をするのか、を明確にして自分にあった口座を選ぶ

どっちにしても投資ではソッコーでお金持ちになることは、数少ない天才か相当な運の持ち主でないと難しいです。

よって一般の個人投資家は長期の運用を心掛けて非課税口座をうまく使っていきたいですね。

良い投資ライフを!

それでは!

ろいど

コメントを残す